quanto(芦哲&张佳炜:美国债务上限危机的推演与影响)

2024年03月08日 靓嘟嘟 浏览量:次

芦哲 首席宏观经济学家

张佳炜 联系人

投资要点

·核心观点。当前1年期美国主权CDS隐含美国债务违约概率约3.5%。基准假设下,我们预计美国两党会在触及X-date前达成一致,通过一份附带支出削减条件的法案,将债务上限上调1.5万亿美元。2011年债务上限危机期间,市场以避险交易为主导,美股与美债利率下跌、避险货币与黄金上涨。当前,尽管预计债务上限危机最终大概率不会造成美国国债的实质性违约,但一旦债务危机过去,预计财政部将加大短债发行,届时市场流动性存在被财政部收水风险。

·技术帖:1年期美国主权CDS隐含美国债务违约概率约3.5%。虽然当前160bps的1年期美国主权CDS与2011、2013年期间80bps的水平相比明显更高,但这并非对应着市场正在计价更高的违约风险。根据芝加哥联储工作论文,当前的CDS溢价更多来自①最便宜交割债券的价格处于低位;②对美元汇率的悲观预期;③小众分割市场的投资者预期。根据芝加哥联储测算,当前1年期CDS隐含的美国政府违约概率约3.5%,与2013年时的违约概率相近,低于2011年6%的违约概率。

·本轮美国债务上限推演。在更临近X-date前,两党所僵持的无外乎是民主党的“直接将债务上限上调1.5万亿美元”还是共和党的“附加4.8万亿美元的支出削减”。但根据历史经验,大概率会是在朝的民主党向在野的共和党妥协,未知的只是共和党的“阳谋”是否会出现一定程度的妥协。触及X-date,目前看更像是肥尾风险。基准假设下,我们预计美国两党会在触及X-date前达成一致,通过一份附带支出削减条件的法案,将债务上限上调1.5万亿美元。

·债务上限危机对市场的影响:避险交易与收紧流动性。①避险交易。以最典型的2011年债务上限危机为例可看出,资产价格主要交易的是避险,且避险行情在债务上限上调后仍有“余波”,部分来自美国主权评级下调影响。避险交易触发美股与美债利率下跌、避险货币与黄金上涨。②收紧流动性。债务上限危机解决后,预计财政部将加大短债发行,带来TGA上升。由于美联储对市场的净流动性投放等于总资产减去TGA与逆回购,这意味着在假定美联储总量QT不变的情况下,当TGA大幅抬升,存在银行准备金大幅流出的风险。在相对悲观的情况下,TGA的增加导致银行准备金流失,即银行主体本身或银行体系负债端的客户作为购买美国国债的主要投资者。在这种情况下,美联储向市场投放的净流动性或将降低,流动性收紧导致资产价格承压。

·风险提示:两党就债务上限上调持续僵持,美国债务未能及时上调,触及X-date并导致美国国债陷入技术性违约。

目 录

1.美国债务上限危机的复盘与推演

1.1. 技术帖:CDS中的美国债务上限危机

1.2.两轮具有代表性的美国债务上限危机复盘

1.3.本轮债务上限危机的推演

2. 债务上限危机对市场影响几何?

3. 风险提示

正 文

1.美国债务上限危机的复盘与推演

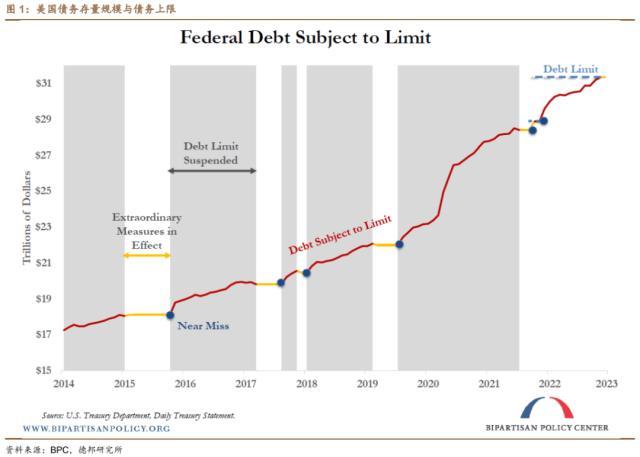

1917年前,美国并未设置债务上限。针对政府债务发行,国会要么授权特定贷款,要么允许财政部为特定目的发行债务,有时国会也会赋予财政部自由裁量权。这一时期,国会通过一项批准发行和金额的立法法案来授权美国财政部发行每只债券。1917年第一次世界大战期间,国会通过1917年《第二自由债券法案》并设定了债务上限,该法案允许财政部发行债券并承担其他债务,而无需国会特别批准,只要债务总额低于法定债务上限。

设置债务上限一方面为美国政府融资提供了便利性,财政部的债务发行无需国会一一审批,但另一方面这也导致债务上限被触及时,容易引发债务上限危机。从历史规律来看,美国债务上限危机一般有三个阶段:

① 政府债务触及上限,财政部无法新增净融资,为维持政府运转,只能启用非常规操作(Extraordinary Measures)维持政府运转。

② 非常规操作运作到达极限,财政部依靠日常收入维持运转。但由于美国政府常年赤字运作,因此日常收支一般处于入不敷出的状态。

③ 美国政府债务出现违约。真实的违约日期被称作X-date,即在财政部耗尽一切可维持政府运转的手段后,其账面再无营运资金,期间到期的美国国债面临本金、利息无法按期偿付的风险。

历史上,虽曾在1979年出现过因支付系统引发的美国国债技术性违约,但因真实触及X-date而违约的情况并未发生过,债务上限危机最终都是有惊无险。

1.1.技术帖:CDS中的美国债务上限危机

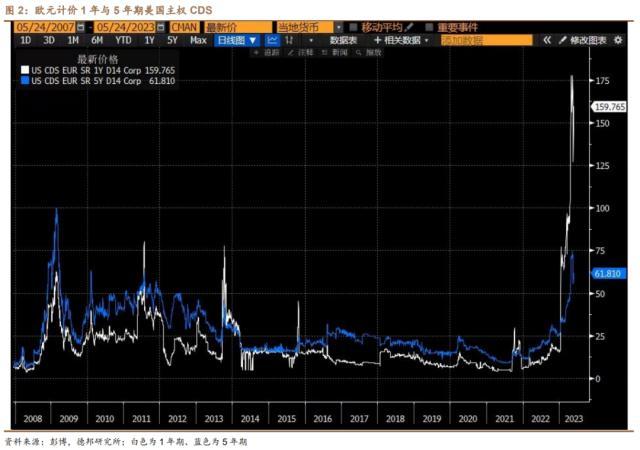

根据美国两党政策研究中心,2010-2022年间,美国一共触发过7次债务上限,但均惊险地在触及X-date前对债务上限进行了上调或暂停,并未出现过真实的债务违约。如图2所示,7次债务上限危机中,2011、2013、2021年的债务上限危机造成了欧元计价1年期美国主权CDS的大幅走阔,但2017、2018、2019年的债务上限危机中,CDS并未出现明显飙升。其背后原因在于,2011、2013、2021年的债务上限危机均在X-date快被触及的几天甚至几小时内被解决,而2017、2018、2019的债务上限危机则是在X-date触及前几个月解决的。因此,类比本轮危机,2011、2013、2021年时期的债务上限危机时期的资产价格走势更具参考意义。

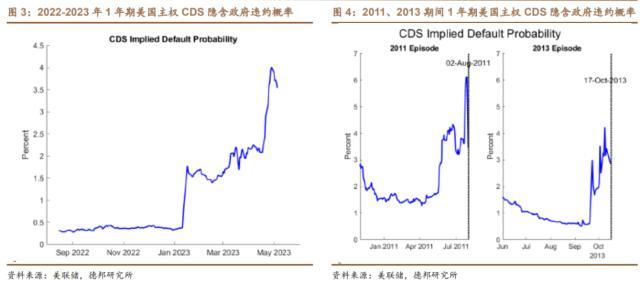

当然,虽然当前160bps的1年期美国主权CDS与2011、2013年期间80bps的水平相比明显更高,但这并非对应着市场正在计价更高的违约风险。根据芝加哥联储5月17日的工作论文<;;What does the CDS market imply for a U.S. default>;;,当前的CDS溢价更多来自①最便宜交割债券的价格处于低位;②对美元汇率的悲观预期;③小众分割市场的投资者预期。根据芝加哥联储测算,当前1年期CDS隐含的美国政府违约概率约3.5%(图3),与2013年时的违约概率相近,低于2011年6%的违约概率(图4)。

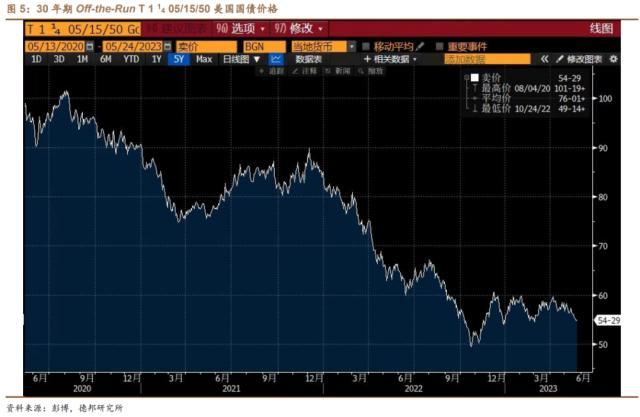

首先,CDS可通过实物交割方式结算,这里的实物指代的是信用主体的所有期限不超过30年期的参考义务(reference obligation),而一般投资者都会选择最便宜的可交割债券(cheapest-to-delivery bond)。例如,如果美国政府违约,则购买了CDS的投资者可通过购买市面上最便宜的美国国债,并要求CDS发行方以面值收购。当前最便宜的美国国债是30年期Off-the-Run的T 11405/15/50,受美联储紧缩影响,其价格从2020年中的100一路下跌至最新的54(图5)。从可行性上讲,该债券当前的存量规模为730亿美元,而对应的1年期CDS存量规模为52亿美元,即买入了CDS的投资者可以通过低价买入T 11405/15/50,并以面值出售给CDS的发行人。这也意味着,市场交易所隐含的违约概率不仅受CDS影响,也受最便宜的可交割债券价格影响。

其次,一国的主权CDS不会以本国货币计价,因为主权债务的违约也意味着该国货币丧失信用。因此,市场交易的1年期美国主权CDS多为欧元计价,这意味着欧元计价的1年期美国主权CDS不仅计入了美国政府违约的预期,也计入了由此导致的美元贬值预期。例如,帝国理工大学2015年的一篇论文<;;Multi Currency Credit Default Swaps: Quanto Effects and FX Devaluation Jumps>;;发现,2012年欧债危机期间,以美元计价的意大利主权CDS比欧元计价的高出90bps。

最后,交易CDS需要门槛——即通过ISDA资格认证才能交易,这也部分解释了为何CDS存量规模小于美国国债市场。因此,作为一个小众的市场,CDS市场隐含的美国政府违约概率并不能完全代表全市场观点,就如同联邦基金期货市场的交易员交易出来的隐含政策利率不一定能代表全市场对美联储加息、降息预期一样(参考《一次加息50bps的可能性与影响—— FedNote#3》)。

由于受交割债券价格、汇率贬值预期、市场小众影响,CDS对美国政府债务上限的担忧存在偏估。因此,短期限美国国库券TBills收益率与OIS利率的期限结构或是更好的表征。在X-date被美国财长Yellen反复“验算”或在6月1日触及时,临近期限的美国国债收益率开始击穿OIS利率,TBills开始计入更多美国国债技术性违约的信用风险溢价。

另外,最新数据也显示(图8),6月1日到期的美国国债收益率已飙升至7%,显著高于1个月和3个月的美国国债收益率。

1.2.两轮具有代表性的美国债务上限危机复盘

2011年债务危机。2011年美国债务危机是本世纪以来影响严重的债务上限危机,主要因为:①信用评级机构在历史上首次下调了美国政府信用评级;②上调债务上限的法案最终是在X-date被触及前的几个小时通过的。

① 提示触及债务上限。2011年1月6日,时任美国财政部财长Geithner向国会写信陈述,美国政府债务最新规模为13.95万亿美元,距离2010年2月国会设定的14.29万亿美元的债务上限仅有3350亿美元的空间。财政部预计美国政府或于当年3月31日至5月16日之间触及债务上限。3月1日,财政部将该日期更新至4月15日至5月31日之间。

② 正式触及债务上限,开启非常规措施,估算X-date。5月16日,财政部宣布债务上限已被触及,将开启非常规操作维持政府运转,并预测8月2日为X-date。在这期间,由于两院分立(共和党控制众议院、民主党控制参议院),两党一直未能就上调债务上限的条款达成一致。在朝的民主党希望直接上调债务上限,而在野的共和党则认为债务上限的上调需要以削减支出作为条件。

③ 提高债务上限。最终,在触及X-date的几个小时前,两党终于达成一致,两院迅速通过了债务上限上调法案,在得到总统奥巴马的签署后,债务上限危机告一段落。

2013年债务危机。与2011年债务上限危机相比,2013年债务上限危机的影响程度相对较轻。

① 提示触及债务上限。2012年12月26日,时任美国财政部财长Geithner向国会写信陈述,美国政府距离触及债务上限仅有2000亿美元的空间,并预计美国政府或于当年12月31日触及债务上限。

② 正式触及债务上限,开启非常规措施,估算X-date。2012年12月31日,财政部宣布债务上限已被触及,将开启非常规操作维持政府运转。2013年1月14日,财政部预测非常规措施将在当年2月中旬至3月初耗尽。

③ 暂停债务上限。2月4日,参议院通过了众议院提出的H.R.325法案,将美国债务上限暂停至5月19日。

④ 暂停期结束,再度开启非常规措施。由于债务上限暂停期结束,5月20日,美国财政部再度开启非常规措施。随后,财政部不断更新、延后对X-date的测算,而期间同样由于两院分立,两党始终未能就上调债务上限与年度预算案达成一致。9月25日财政部长Lew的信件显示,X-date将不晚于10月17日。10月1日,美国政府进入部分停摆状态,约80万联邦雇员被临时休假。

⑤ 提高债务上限。10月16日,参议院通过了持续决议《2014年持续拨款法案》,为政府提供资金至2014年1月15日,并暂停债务上限至2014年2月7日,从而结束了2013年美国联邦政府关闭和债务上限危机。

1.3.本轮债务上限危机的推演

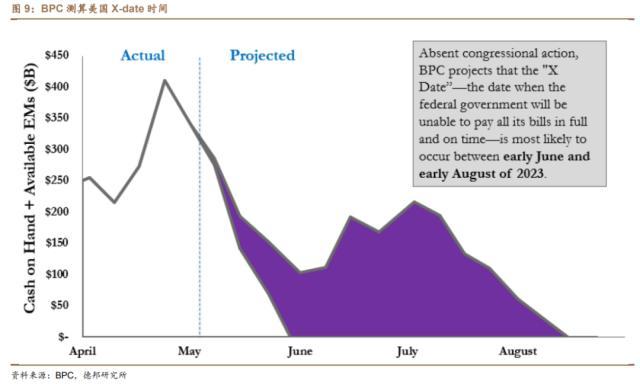

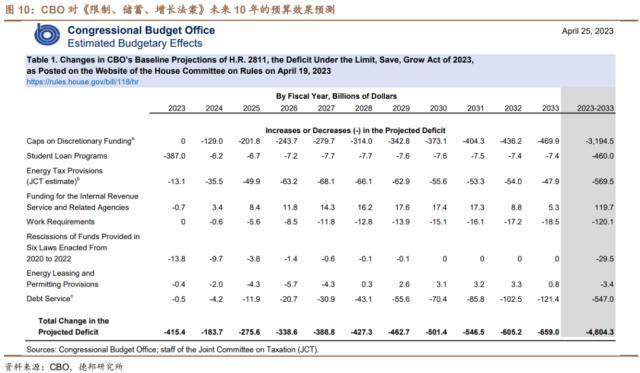

2023年1月13日,美国财政部长Yellen写信表示,美国政府债务将于1月19日触及31.381万亿美元的上限。1月19日,Yellen正式宣布美国触及债务上限,并预期债务发行暂停期将从即日持续至6月5日,期间将采取非常规操作确保政府部门运作。4月19日,众议院议长McCarthy公布《限制、储蓄、增长法案》,法案将债务上限提高1.5万亿美元,足以维持政府运转至2024年3月31日,同时规定大幅削减开支。根据CBO预测,该法案计划在未来10年将联邦预算赤字减少约4.8万亿美元。5月1日,Yellen更新6月1日为X-date的最早日期。而根据美国两党政策中心5月17日的测算(图8),X-date触及的日期介于6月初到8月初。

基于历史经验不难推断,触及X-date、引发美债违约并非两党所愿,但作为在野党,共和党希望利用债务上限为2024年大选赢得更多筹码。McCarthy提出的《限制、储蓄、增长法案》显示,在其计划的未来10年的4.8万亿的支出削减中,拜登政府的助学贷款与能源税收减免项目分别预计减少4600、5695亿美元。换言之,如果民主党同意共和党的方案,则相关利益群体将丧失选票。反之,如果不同意,则X-date可能会在民主党总统任期内首次触及。

因此,在更临近X-date前,两党所僵持的无外乎是民主党的“直接将债务上限上调1.5万亿美元”还是共和党的“附加4.8万亿美元的支出削减”。但根据历史经验,大概率会是在朝的民主党向在野的共和党妥协,未知的只是共和党的“阳谋”是否会出现一定程度的妥协。触及X-date,目前看更像是肥尾风险。基准假设下,我们预计美国两党会在触及X-date前达成一致,通过一份附带支出削减条件的法案,将债务上限上调1.5万亿美元。

2.债务上限危机对市场影响几何?

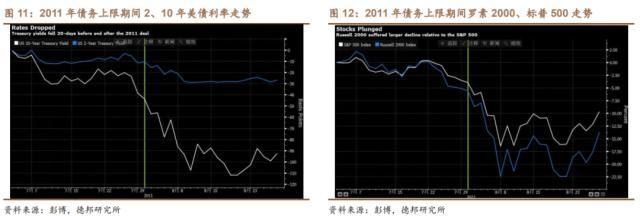

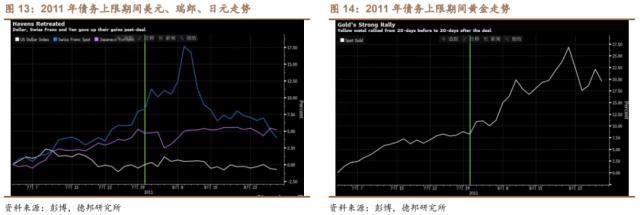

虽然历史上的债务上限危机从未真正触发过X-date,但随着时间临近,债务上限危机给市场带来的影响也在不断加剧。近期,美国两党对债务上限的谈判主导了市场情绪。5月25日,惠誉称将美国的“AAA”评级置于负面观察名单上,可能会下调美国主权债务评级,但同时表示美国债务违约概率很低。这一消息极易让人联想到2011年债务上限危机中美国政府信用评级被下调这一典型风险事件。2011年债务上限危机期间,资产价格主要交易的是避险,且避险行情在债务上限上调后仍有“余波”,部分来自美国主权评级下调影响。

从图11-14可看出,在2011年债务上限危机期间,避险交易触发美股与美债利率下跌、避险货币与黄金上涨。

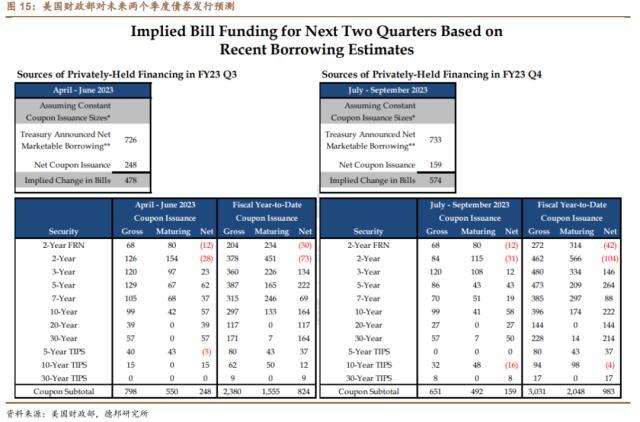

当然,一旦债务上限问题得到解决,则预计财政部将立即重启大规模融资,且在高利率的环境下,财政部大概率使用短久期策略,即使用短期限的TBills进行融资。根据美联储资产负债表最新数据,当前财政部TGA账户上仅有680亿美元,接近2021年债务上限期间580亿美元的极限水平。根据最新23Q2再融资材料,美国财政部计划在Q3、Q4分别净增4780、5740亿美元短期国债发行(图15)。这意味着在短期内,美国政府的TGA将迅速提升,进而收紧市场流动性。

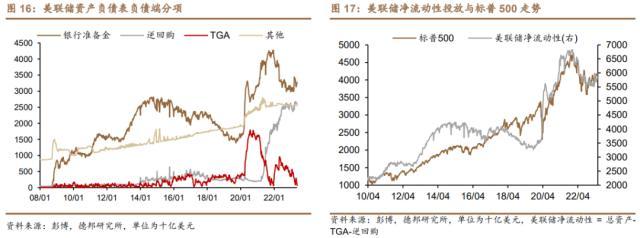

由于美联储对市场的净流动性投放等于总资产减去TGA与逆回购,这意味着在假定美联储总量QT不变的情况下,一旦TGA大幅抬升,存在导致银行准备金大幅流出的风险。在相对乐观的情况下,大量发行的短期国库券可能会导致其收益率相对偏高,吸引货币基金减少对逆回购的持有量,转而购置短期国库券。而在相对悲观的情况下,TGA的增加导致银行准备金流失,即银行主体本身或银行体系负债端的客户作为购买美国国债的主要投资者。在这种情况下,美联储向市场投放的净流动性或将降低,流动性收紧导致资产价格承压(图17)。

3. 风险提示

两党就债务上限上调持续僵持,美国债务未能及时上调,触及X-date并导致美国国债陷入技术性违约。

本文源自券商研报精选

- 阿根廷球星(奥莱报透露阿根廷名单:梅西领衔,加纳乔、奥坎波斯、洛塞尔索入选)

- 韩国疫情(病毒猛如虎中国驻韩国使馆:在韩中国公民感染者增多,年轻力壮者有危重病例)

- 美国国父(美国国父变黑人,谷歌AI模型遭群嘲)

- 河南人偷井盖(刚刚看到消息:日本议员父子居然偷井盖,我必须出来说句公道话。)

- 响尾蛇导弹(一老农挖到美国“响尾蛇”导弹,苏联前来索要:你们研究不了)

- 豚鼠系列电影(豆瓣92的日本片如此高级的“复仇”故事,难怪张艺谋都模仿)

- 海康威视创始人(从技术员到董事长,他让企业连续7年全球第一,还被美国列入黑名单)

- 我不愿意(暴力威胁毒害美国政治、破坏民主 美官员叫苦:我不想带着保镖过一辈子)

- tubi04(韩国四代女团APRIL)

- 卑鄙的暴力(布鲁塞尔反防疫示威上演暴力冲突,欧盟官员:袭击卑鄙可耻)